Vapaan liikkuvuuden Euroopan unioni on laajentamassa suunnitelmiaan kulkulupana toimivasta rokotuspassista (”digitaalinen vihreä passi”) digitaaliseen EU-lompakkoon. Yle kertoo Euroopan komission aikovan esitellä suunnitelman kännykkäsovelluksena toimivasta, ”kansalaisille tarkoitetusta digitaalisen identiteetin sisältävän lompakon käyttöönotosta” jonka kanssa ”käyttäjä voisi tallentaa digitaaliseen identiteettilompakkoonsa virallisia asiakirjoja sekä käyttää sitä maksamiseen ja tunnistautumiseen erilaisissa palveluissa. Kansalaisella olisi mahdollisuus hallita lompakkonsa sisältämää dataa” mutta olevan ”toistaiseksi epäselvää, voisivatko viranomaiset käyttää digilompakon sisältämää dataa kansalaisten valvontaan.”

Tarkan profiloinnin mahdollistavaa tietokantaa, joka yhdistäisi liikkumiseen, viranomaisasioihin ja kuluttamiseen liittyvä datan, ylläpitäisi Euroopan unioni. Digilompsaa markkinoidaan hiilijalanjälkeä leikkaavana ilmastotekona.

Lyhyesti sanottuna tarkoitus on antaa ihan jokaiselle numerokoodi, jonka avulla kaikkea mitä numeroitu henkilö tekee, voidaan seurata; kaikki tieto voidaan koota, varastoida ja käyttää numeroidun henkilön valvontaan. — Sama hanke, jota Maailman talousfoorumi (World Economic Forum, WEF), YK ja moni muu instanssi markkinoi perus- ja ihmisoikeutena.

Onneksi muista lähteistä on saatavissa tietoja, joiden kautta perspektiivi hankkeen kokonaisvaikutuksiin laajenee. Digitaalinen identiteetti ja -lompakko kytkeytyvät yhteen EU:n digitaalinen raha -hankkeen kanssa. EU:n digitaalinen raha (Central Bank Digital Currency, CBDC) on euroalueen keskuspankki ECB:n ja yhdeksäntoista euroalueen kansallisen keskuspankin suunnitelma digitaalisesta keskuspankkivaluutasta, joka olisi tarjolla yksityisille henkilöille ja yrityksille. Digitaalinen euro tulisi todennäköisesti kuulumaan maksupalveludirektiivin soveltamisalaan, ja siten sen käyttö edellyttäisi asiakkaan vahvaa tunnistamista maksutapahtuman yhteydessä.

Euro ja talous -sivusto kirjoittaa digitaaliselle keskuspankkirahalle esitetyn kolme erilaista perusrakennetta:

- Token- eli arvopohjainen, keskuspankkitilin suoraan käyttöön pohjautuva ja keskuspankkitilin epäsuoraan käyttöön pohjautuva rakenne.

- Arvopohjaisessa rakenteessa rahallinen arvo olisi tallennettu suoraan käyttäjän hallussa olevaan laitteeseen

- tilipohjaisessa rakenteessa tietoa eri omistajien varoista ylläpidettäisiin yhdessä tilikirjassa ja tilillä olevia varoja käytettäisiin tunnistautumalla tilin omistajaksi.

- Suoran ja epäsuoran tilipohjaisen mallin ero olisi siinä, että suorassa tilipohjaisessa mallissa tili avattaisiin suoraan keskuspankkiin, kun taas epäsuorassa mallissa tili keskuspankkiin avattaisiin muun toimijan, kuten maksulaitoksen tai liikepankin, kautta.

Taloustieteilijä, analyytikko ja talouslehti Handellsblattin toimittaja Norbert Häring on käynyt läpi toistaiseksi suunnitelman asteella olevaa digitaalinen euro -hanketta.

Häring kirjoittaa digitaalisen euron voivan olla hyvä asia, jos sen annetaan olla. Digitaalinen euro voisi toimia

- yksityisyyttä paremmin suojaavana, täydentävänä vaihtoehtona muille digitaalisille maksutavoille

- digitaalinen euro voisi toimia vaihtoehtona [pankeista lainattavalle] pankkirahalle, jonka mukana tulee aina konkurssiriski

- rajoittaa pankkien valtaa rajoittamalla tai ottamalla niiltä pois oikeuden luoda rahaa

- estää sellaisia yksityisiä yrityksiä kuin Facebook, jolla on oma globaalisti hyväksytty valuutta (Libra) sulkemasta euroa ulos maksutavoista

- estää Kiinaa korvamasta omalla digitaalisella yuanillaan euroa tai dollaria rahansiirroissa

Häring pitää mahdollisena, että digitaalisen euron mukana tulee kuitenkin suuren yleisön kannalta ei-toivottuja vaikutuksia kuten käteisen täydellinen hävittäminen väestön totaalisen taloudellisen kontrollin mahdollistamiseksi ja/tai Yhdysvaltain talouspakote-voimankäytön tukemiseksi; Yhdysvallat pakottaa omat lakinsa muille, myös Euroopalle, kansainvälisten lakien vastaisesti, talouspakotteillaan.

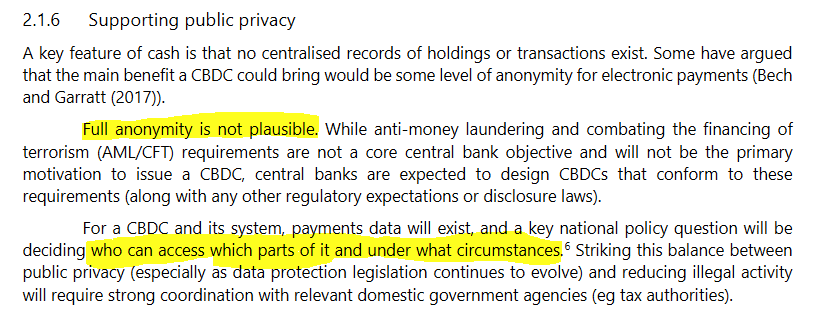

Keskuspankki voisi suojata digitaalisen euron käyttäjän, siis käyttäjän keskuspankissa olevan tilin, yksityisyyttä tarjoamalla mahdollisuuden ladata digitaalisia euroja anonyymiin ”sähköiseen lompakkoon” tai kortille, joita voisi käyttää anonyymiin maksamiseen. Häring ei usko, että sellaista mahdollisuutta annetaan.

Häring kirjoittaa keskuspankkien ja yhteistyötahojen Central bank digital currencies: foundational principles and core features -raportissa yksityisyyden suojan tulevan käsitellyksi lyhyessä kappaleessa, jossa todetaan avainkysymyksen olevan, kuka ja missä olosuhteissa saa seurata mitä tilinhaltijoiden taloudellisia tietoja.

Häring huomauttaa, että keskuspankkien digitaalisen rahan käyttöönottoa pohtinutta työryhmää johtanut BIS (Bank of International Settlements) ei ole omissa julkaisuissaan jättänyt epäselväksi, että tavoite on hankkiutua eroon (1) anonymiteetin mahdollistavasta käteisestä. Käteisen käytön jatkamisen puolesta puhujat euroalueen keskuspankissa (EKP) tuskin kykenevät pitämään puoliaan EKP:n käteisen käytön hävittämisen kannattajia vastaan. EKP:n raportti ”Report on a digital euro” tekee selväksi etteivät ”säännökset salli anonyymiytta elektronisessa maksamisessa, ja digitaalisen euron tulee noudattaa säännöksiä.”

(”Regulations do not allow anonymity in electronic payments and the digital euro must in principle comply with such regulations. Anonymity may have to be ruled out, not only because of legal obligations related to money laundering and terrorist financing, but also in order to limit the scope of users of the digital euro when necessary –for example to exclude some non-euro area users and prevent excessive capital flows.”)

Häring toteaa, että vaikka raportti mainitsee esimerkkinä digitaalisen euron käytön ulkopuolelle suljettavista tahoista euroalueen ulkopuoliset käyttäjät, olevan ilmeistä että kuka tahansa voidaan sulkea ulkopuolelle, ja koko väestön rahan virtauksia voidaan kontrolloida ja rajoittaa — käteisen poistuttua käytöstä — kun niin halutaan. Facebookin Libra-valuutan Häring näkee yhtenä työkaluna, jolla ylläpitää dollarin asemaa reservivaluuttana.

Häring kertoo myös, että euroalueen käteis-strategian, The Eurosystem cash strategy, mukaan ”luottoinstituutioilla on sosiaalinen velvollisuus tarjota käteispalveluja yksityisille ja yrityksille” kun taas eurojärjestelmään kuuluva saksalainen Bundesbank sanoo, ettei pankeilla ole lakisääteistä velvollisuutta käsitellä käteistä tai tarjota käteispalveluja (kuten kolikoiden laskemista) asiakkaille.

Yhdysvallat on liittynyt mukaan keskuspankkirahaa (CBDC) suunnittelevaan työryhmään.

”Maksujärjestelmän, jossa CBDC on, ja jossa sitä vaihdetaan, täytyy sisällyttää mukaan yksityisektori hyötymässä innovaatioista ja kilpailusta, ja tukemassa käyttöönottoa ja käyttöä” minkä Häring selkokielistää tarkoittavan, ettei saa olla olemassa mitään kansallista, hallituksen kontrolloimaa järjestelmää, joka sulkisi ulos amerikkalaisyritykset. Yritykset irtautua dollarin dominanssista ja Yhdysvaltain talouspakotteista eivät enää olisi mahdollisia.

Digitaalinen euro altistaisi euroalueen väestöä ja yrityksiä entisestään aina läsnä olevalle Yhdysvaltain pakoteuhalle, Häring korostaa.

Artikkelikuva: WEF Davos Forum 2021 -tilaisuuden puhujat. Puhujista Saksan liittokansleri Angela Merkel ja Ranskan presidentti Emmanuel Macron ovat Piia-Noora Kaupin (kok), Alexander Stubbin (kok), Sanna Marinin (sdp) ja Annika Saarikon (kesk) lailla WEFin ”nuoret globaalit johtajat” -koulutusohjelman tuotteita, Schwab Jugendia. Myös kokoomuksen kotifilosofi Pekka Himanen on samaa ryhmää, von der Leyen taas Merkelin suojatti.

Lähteitä:

Häring, Norbert | real-world economics review n:o 94/2020: All the good things a digital euro could do –and all the bad things it will

(1) Häring viittaa taloustuhoa aiheuttaneeseen rahakokeiluun, josta kerrotaan suomeksi Vastavalkean vuonna 2017 julkaistussa artikkelissa ”Washington Intian brutaalin rahakokeilun takana”.

Leppänen, Mikko | Yle (2.6.2021): Voit ehkä pian todistaa henkilöllisyytesi EU:n omalla digilompakolla – kännykkäsovelluksella voisi tunnistautua ja maksaa

Näpytelty yhdellä, kahdella sormella 2-9.62021. Toinen käteni on kulmakipsattu, mutta julkaisin silti itse: Editoija Johanna Lehtonen on edelleen toipilaana. — RS

Tällainen systeemi on myös äärimmäisen haavoittuva , nyt on voinut maksaa käteisellä jos kortti ei toimi tai lähinnä kaupan yhteys maksupalvelunvälittäjään ei toimi.

Mitäs sitten jos netti on poikki kokonaan pitkiä aikoja esim. sodan tai terrori-iskun taikka ihan todennäköisemmin epäpäteyyden ja hakkeroinnin kohdatessa toisensa kuten vastaamon tapauksessa. Vaikea ostaa ruokaa jos digilompakko ei toimi ja käteinen on poistettu…

TykkääTykkää

😀

”Tällainen systeemi on myös äärimmäisen haavoittuva […]”

Meillä täällä Heinävedellä asennettiin kirkonkylään noin viikko sitten 5G (kuulimme asennuksesta kun eräs asentajista kävi syömässä paikallisella Radiogrillillä),

Asennuksesta ei ilmeisesti kukaan ollut ilmoittanut hätäkeskukseen. Eikä sinne Heinävedeltä ihan helpolla läpi päässytkään kun 5G jylläsi.

5G-asennuksen jälkeen netti toimii haja-asutusalueella sykäyksittäin: noin 1½ minuuttia heilumista 1-3 palkin välillä jolloin vain kolmosella voi kirjoittaa, sitten monta minuttia 0-1 palkkia jolloin mikään ei toimi. Laskujakaan ei voi maksaa, koska on tämä aikakatkaisu-ratkaisu.

Ei tarvita sotaa tai terroria, tarvitaan vain poliittisia päätöksiä niin maa halvaantuu.

TykkääTykkää

Ja koko paketti laitetaan sitten SIRUUN joka sijoitetaan oikeaan kämmeneen. TUNNISTAMISEEN käytetään oman KEHON DATAA. Ks. Microsoftin kansainvälinen patentti VO/2020/060606.

TykkääTykkää

TykkääTykkää